Selbstkontrollaufgaben: 1. Warum gibt es kaum wirtschaftliche Vereine? 2. Warum ist der ADAC ein eingetragener Verein (Idealverein) und kein genehmigter wirtschaftlicher Verein? 3. Sind nichtwirtschaftliche Vereine immer gleichzeitig auch "gemeinnützig"? |

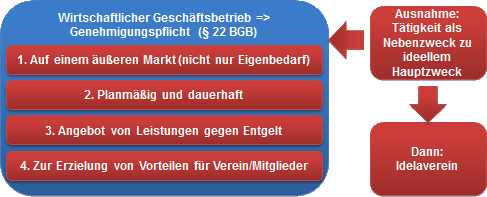

Ein wirtschaftlicher Verein ist genehmigungspflichtig und immer dann anzunehmen, wenn eine unternehmerische Tätigkeit verfolgt wird, für die eine Kapitalgesellschaft - insbesondere aus Gründen des Gläubigerschutzes - besser geeignet wäre. Genehmigungen werden nur äußerst selten erteilt, da die Kapitalgesellschaften, anders als der Verein, einen wirksamen Gläubigerschutz (Mindestkapital, Kapitalaufbringung, Kapitalerhaltung) gewährleisten. Ein "wirtschaftlicher Verein" liegt nur vor, wenn vier Voraussetzungen erfüllt sind:

Dabei ist immer auf den Hauptzweck abzustellen (sogenanntes "Nebenzweckprivileg"). Ein Idealverein kann daher wirtschaftliche Tätigkeiten durchführen, soweit diese gegenüber seiner Hauptaktivität nur untergeordnete Bedeutung haben. Die wirtschaftliche Tätigkeit dient dabei ausschließlich der Förderung oder Unterstützung des nicht wirtschaftlichen Zwecks. Soweit ein eingetragener Verein wirtschaftlichen Zwecken nachgeht, führt dies nicht etwa automatisch zur persönlichen Haftung aller Mitglieder - vielmehr ist hierzu zunächst die Löschung aus dem Register erforderlich. Der ADAC verfolgt den ideellen Zweck, Autofahrern zu helfen. Seine wirtschaftlichen Tätigkeiten sind diesem Zweck nur untergeordnet und fördern diesen. Nein, "Gemeinnützigkeit" (§ 52 AO) ist mehr als "nichtwirtschaftliche Tätigkeit". Umgekehrt sind gemeinnützige Vereine stets Idealvereine. Ein gemeinnütziger Verein muss selbstlos, ausschließlich und unmittelbar gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (§§ 52 ff. AO) Die Satzung muss sicherstellen, dass das Vermögen bei Auflösung oder Wegfall der steuerbegünstigten Zwecke weiter steuerbegünstigten Zielen dient (Anfallklausel). Alle Voraussetzungen der Steuerbegünstigung, insb. die Art der Zweckverwirklichung, müssen aus der Satzung ersichtlich sein. Zudem muss auch die tatsächliche Geschäftsführung der Satzung entsprechen.

|