G. Wer haftet wie in der KG?

IV. Wann lebt die Haftung wieder auf?

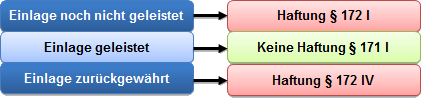

Der Kommanditist darf sich seine Einlage zurückgewähren lassen, sofern sie nicht zum Geschäftsbetrieb der KG erforderlich ist und er hierdurch nicht gegen seine gesellschaftlichen Treuepflichten verstößt. Dadurch steht ein deutlicher Unterschied zur Aktiengesellschaft (§ 57 Abs. 1 AktG) und auch zur GmbH.

Der Grund dafür ist nachvollziehbar: Während die Gesellschafter einer Kapitalgesellschaft nie im Außenverhältnis haften, haftet der Kommanditist den Gläubigern nach Rückzahlung (unmittelbar im Außenverhältnis), als hätte er die Einlage nie geleistet (§ 172 Abs. 4 S. 1 HGB).

Eine Rückgewähr erfolgt, wenn dem Gesellschaftsvermögen Werte zugunsten des Kommanditisten entzogen werden und dadurch die Hafteinlage unterschritten wird. Auch eine "verdeckte" Rückgewähr in Form von Sachwerten oder als überhöhte Gegenleistung für Verträge mit dem Kommanditisten lässt dessen Haftung wieder aufleben.

Die Haftung lebt gemäß § 172 Abs. 4 S. 2 HGB auch dann wieder auf, wenn der Kommanditist Gewinne entnimmt und dadurch seine Hafteinlage nicht mehr gedeckt ist. Sie entfällt nach § 172 Abs. 5 HGB, wenn der Kommanditist auf eine von den Geschäftsführern gutgläubig aufgestellte Bilanz vertraute. Fraglich ist, ob dieser Ausschluss wegen seiner Stellung im Gesetz nur für die Inanspruchnahme durch die Gläubiger gilt oder darüber hinaus jegliche Rückforderung durch die Gesellschaft ausschließt. Für letztere Ansicht spricht ein Vergleich mit § 62 Abs. 1 S. 2 AktG.