A. Welche Voraussetzungen hat die KG?

II. Welche Typen von Kommanditgesellschaften gibt es?

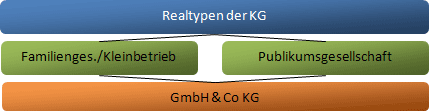

Man kann drei Grundtypen von Kommanditgesellschaften unterscheiden:

Zum Teil gibt es kleine Gesellschaften, bei denen nur einzelne Gesellschafter beschränkt haften. Diese entstehen vor allem aus OHGs, bei denen die Erben ihr Recht aus § 139 HGB genutzt haben. Derartige Konstellationen gehören zu den "Familiengesellschaften".

Teilweise haften nur wenige Komplementäre persönlich, während zahlreiche Kommanditisten am Gewinn beteiligt sind. Oft kennen sich die Gesellschafter noch nicht einmal und der Gesellschafterbestand wechselt häufig. In Extremfällen spricht man von Publikumspersonengesellschaften.

Die KG hat schließlich praktische Bedeutung in Form der "GmbH & Co. KG", bei der nur eine juristische Person (die GmbH) mit ihrem beschränkten Vermögen haftet, mithin die GmbH einzige Komplementärin ist. Gegenüber der OHG bietet sie den wesentlichen Vorteil der beschränkten Haftung, im Vergleich zur GmbH sind vor allem steuerrechtliche Vorteile (Versteuerung der Gewinne bzw. Verluste bei den einzelnen Gesellschaftern und nicht zentral bei der Gesellschaft), sowie das fehlende Notar-Erfordernis bei der Übertragung der Kommanditanteile hilfreich.