I. Was charakterisiert Beitrag und Hafteinlage?

1. Welche Folgen hat es, wenn die Einlagen erbracht werden?

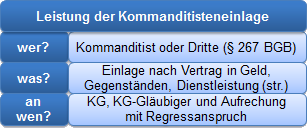

Der Kommanditist haftet nicht, soweit er seine Einlage an die KG geleistet hat, § 171 Abs. 1 HGB. Dann steht nämlich seine Einlage dem Zugriff der Gläubiger offen. Besteht neben der Hafteinlage noch eine weitere Schuld des Kommanditisten gegenüber der Gesellschaft, so muss durch Auslegung ermittelt werden, ob der Kommanditist auf die Hafteinlage oder auf die andere Schuld leistet. Eine geleistete Teilleistung vermindert die Haftung anteilig.

Der Gesellschafter kann die Einlage durch Zahlung eines Geldbetrags, grundsätzlich aber auch in anderer Weise erbringen. Einlagefähig sind dabei prinzipiell alle bewertbaren Vermögensgegenstände.

Umstritten ist, inwieweit rein schuldrechtliche Verpflichtungen (bspw. Verpflichtung zur Gebrauchsüberlassung von Sachen; Dienstleistungen) des Gesellschafters als Hafteinlage möglich sind. Nach einer Auffassung spricht gegen die "Einlagefähigkeit" von schuldrechtlichen Verpflichtungen, dass die Gesellschaft über solche Forderungen nicht verfügen kann und beispielsweise Dienstleistungen in einer Krise für die KG nicht verwertbar sind.

Die Einlage kann auch durch Dritte erbracht werden (§ 267 BGB). Dies kann sogar durch den Komplementär erfolgen, da die Gläubiger nicht darauf vertrauen können, dass das Vermögen des Komplementärs in gleicher Höhe erhalten bleibt.

Auch die Leistung an einen Gläubiger der Gesellschaft kann den Kommanditisten von seiner Einlageschuld befreien. Er hat dann einen Regressanspruch gemäß § 161 Abs. 2 HGB, § 110 Abs. 1 HGB gegen die KG erworben, mit dem er aufrechnen kann. Die Befreiung erfolgt in Höhe der gezahlten Summe. Bei Aufrechnung ist der Kommanditist höchstens bis zur Höhe der Forderung des Gläubigers zu befreien.

B haftet laut eingetragener Hafteinlage maximal i.H.v. 8.000 €. Diese Hafteinlage hat er nicht i.S.d. § 171 Abs. 1 HGB an die KG geleistet. X ist Gläubiger der KG und hat gegen diese einen Anspruch auf Zahlung von 3.500 €. Zahlt B die Summe an X, wird er von seiner Einlageschuld in Höhe von 3.500 € befreit.