B. Was ist die stille Gesellschaft?

VI. Wie endet die stille Gesellschaft?

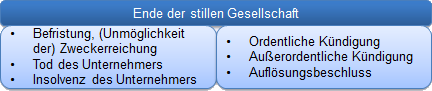

Die Beendigungsgründe sind dieselben wie bei den sonstigen Personengesellschaften und führen auch hier zur Liquidation:

Die stille Gesellschaft endet durch ordentliche Kündigung eines Gesellschafters (§ 234 Abs. 1 HGB). Die Kündigung kann zwar beschränkt, aber nicht ausgeschlossen werden. Auch Gläubiger des Stillen (nicht des Unternehmers) können die Gesellschaft kündigen.

Daneben besteht ein Recht zur außerordentlichen Kündigung, wenn die Gesellschafter endgültig zerrüttet sind. Auch dauernde Unrentabilität kann im Einzelfall zur Kündigung berechtigen.

Es besteht auch die Möglichkeit eines Auflösungsbeschlusses.

Auch eine Befristung und damit ein Ende durch Zeitablauf ist denkbar.

Zu denken ist auch an Zweckerreichung bzw. Unmöglichkeit der Zweckerreichung. Im Zweifel kann jedoch auf die Kündigung zurückgegriffen werden.

Die Gesellschaft endet mit Tod des Unternehmers (nicht des Stillen, s.o.). Die Beendigung der Handelsgesellschaft steht dem jedoch nicht gleich.

Die Gesellschaft endet mit Insolvenz des Unternehmers oder des Stillen (§ 728 BGB).