III. Wie entsteht die stille Gesellschaft?

1. Was kennzeichnet die Einlage des stillen Gesellschafters?

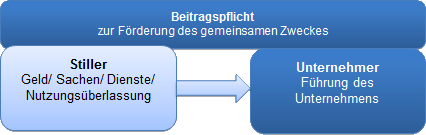

Durch den Vertrag verpflichtet sich der Stille, dem Unternehmer (es gibt ja kein "Gesellschaftsvermögen") einen Beitrag zu leisten.

Die Leistung erfolgt grds. in das Vermögen des Unternehmers (§ 230 Abs. 1 HGB) und kann durch Dritte erfolgen (§ 267 Abs. 1 BGB).

Anders als bei der KG oder Kapitalgesellschaften gibt es keine Beschränkungen bzgl. der Einlagefähigkeit oder Bewertbarkeit:

Mögliche Beiträge sind daher z.B. auch Dienstleistungen oder Gebrauchsüberlassungen, wenngleich bisweilen formale Einlagefähigkeit verlangt wird.

Der Wert kann ohne Rücksicht auf den wirklichen Wert des Beitrags oder irgendwelche Bewertungsvorschriften vereinbart werden.

Der Unternehmer muss keine Einlage erbringen. Er haftet ohnehin mit seinem gesamten Vermögen für die Verbindlichkeiten aus seinem Handelsgewerbe.