B. Was ist die stille Gesellschaft?

I. Welche Typen von stillen Gesellschaften gibt es?

In der Praxis haben sich verschiedene Typen von stillen Gesellschaften herausgebildet:

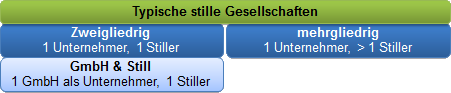

Bei der gesetzlich geregelten Form der zweigliedrigen stillen Gesellschaft gibt es nur zwei Gesellschafter (Unternehmer und Stiller). Sie wird vor allem als Kapitalanlage und zur Beteiligung von Mitarbeitern oder Familienmitgliedern genutzt.

Ein Unternehmer kann Gesellschafter mehrerer voneinander unabhängiger, zweigliedriger stiller Gesellschaften sein. Ähnlich ist die Lage, wenn mehrere Stille zusammen eine BGB-Gesellschaft bilden und mit dem Unternehmer eine stille Gesellschaft vereinbaren. Insofern gelten keine Sonderregeln.

Daneben besteht jedoch die Möglichkeit einer (echten) mehrgliedrigen stillen Gesellschaft, bei der mehrere Stille zusammen mit dem Unternehmer gemeinsam eine Gesellschaft bilden. Auch auf diese Gesellschaft finden die Regelungen der §§ 230 ff. HGB Anwendung. Probleme entstehen, wenn sehr viele Gesellschafter beteiligt sind (stille Publikumsgesellschaft).

Praktisch häufig ist auch die stille Beteiligung an Kapitalgesellschaften. Wichtigster Fall ist die GmbH & Still, bei der die stille Beteiligung an einer GmbH (die unabhängig vom Geschäftszweck ein Handelsgewerbe betreibt, § 6 HGB) erfolgt. Diese kann - je nach Einfluss des Stillen - als typische oder atypische GmbH & Still auftreten. Auch Gesellschafter der GmbH können stille Gesellschafter sein.