A. Grundlagen des Umwandlungsrechts

III. Welche Gründe kann die Umwandlung nach dem UmwG haben?

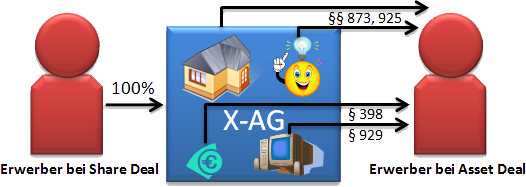

Wenn es kein Umwandlungsgesetz gäbe, müsste man vor jeder Restrukturierung mindestens einen Rechtsträger (teil-)liquidieren. Anschließend müssten die Einzelwerte (d.h. jedes Grundstück, jede Forderung, jeder Kugelschreiber, etc.) auf eine bestehende (Verschmelzung) oder neue Gesellschaft (Spaltung/ Formwechsel) nach § 398 BGB, § 873 BGB, § 925 BGB oder § 929 BGB übertragen werden.

Dasselbe Ziel wird bei einem Unternehmenskauf erreicht. Beim "asset deal" werden die Vermögensgegenstände des Rechtsträgers ("assets") gekauft, während sich der Vertrag beim "share deal" auf die Anteile des Rechtsträgers (z.B. Aktien = "shares") bezieht.

Diese Verfahren haben jedoch erhebliche Nachteile, da so genannte stille Reserven bei der Liquidation aufgelöst werden müssen und dann zu versteuern sind. Daher besteht ein Bedürfnis nach einer Umstrukturierung ohne Liquidation per Gesamtrechtrechtsnachfolge.